Tesla bleibt der innovationsstärkste Hersteller von Elektroautos, aber Volkswagen und Hyundai holen deutlich auf. Dagegen liegen viele etablierte Automobilhersteller wie Toyota, Fiat-Chrysler oder Ford bei der E-Mobilität weiter weit zurück, während sich einige chinesische Hersteller in den oberen Rängen etablieren. Das zeigen die neuesten Auswertungen des „Electromobility Report 2020“ des Center of Automotive Management (CAM) in Bergisch Gladbach, indem die Markt- und Innovationstrends der E-Mobilität regelmäßig bilanziert werden.

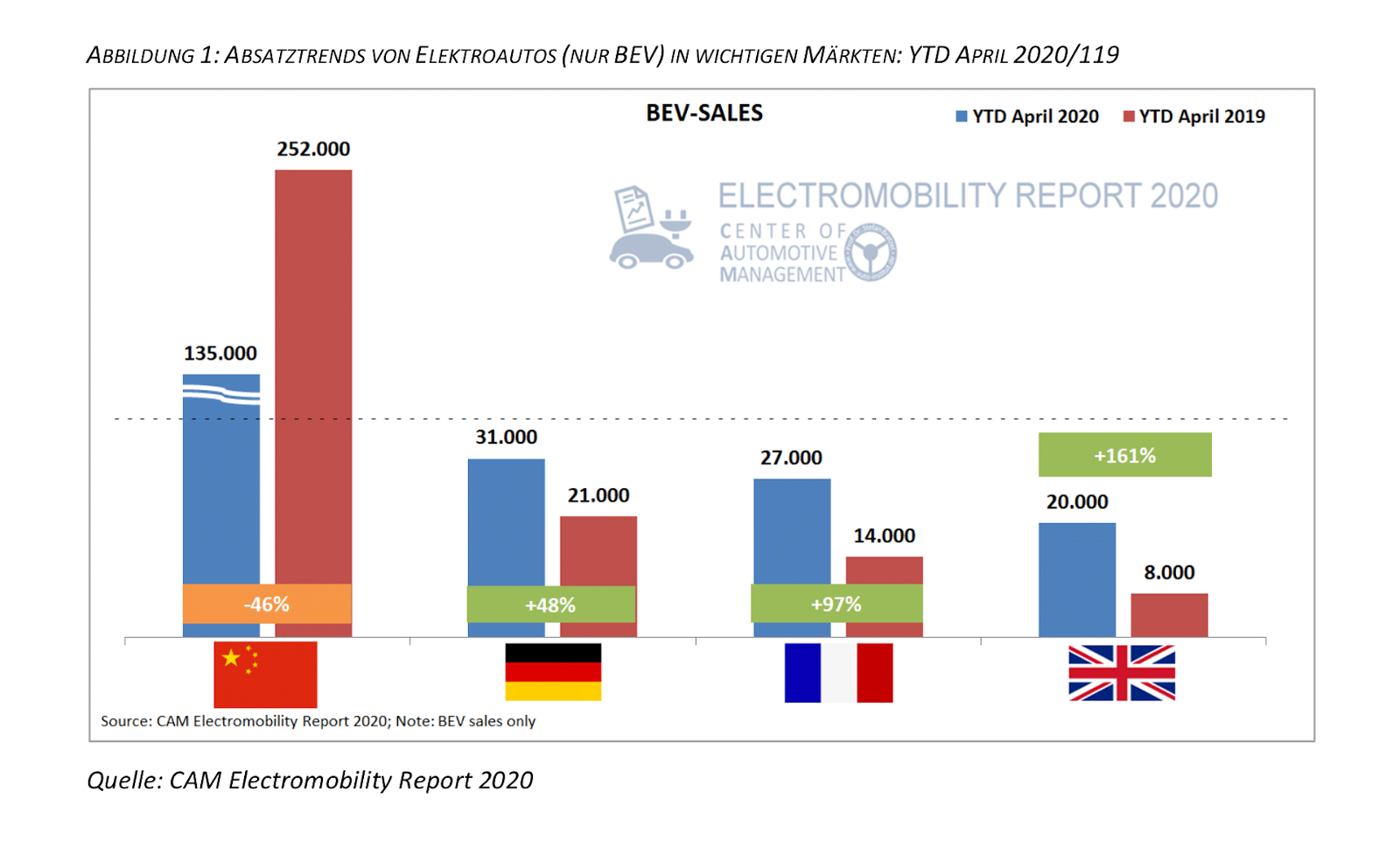

Danach zeigen sich die E-Mobilitätsmärkte im internationalen Vergleich in den ersten vier Monaten des Jahres vor dem Hintergrund der Corona-Krise uneinheitlich. China bleibt zwar mit weitem Abstand der Leitmarkt für Elektrofahrzeuge, wobei die Absatzzahlen jedoch stark rückläufig sind. Die Neuzulassungen von New Energy Vehicles (NEV, Elektro-, Wasserstoff- und Plug-in-Hybridautos) sinken um 45 Prozent auf nunmehr 184.000 Fahrzeuge (Januar bis April). Darunter waren 135.000 rein elektrische Fahrzeuge und 49.000 Plug-In-Hybride.

Damit sinkt der Marktanteil der NEV in China von 5,0 Prozent auf 4,2 Prozent sogar überproportional im Vergleich zum durch das Covid-19 Virus stark rückläufigen Gesamtabsatz auf dem chinesischen Markt (- 33 Prozent). Zudem setzt sich der seit Juli 2019 feststellbare rückläufige E-Fahrzeugverkauf fort, nachdem die staatlichen Förderkulissen der chinesischen Regierung deutlich reduziert wurden. Ende April wurde jedoch beschlossen die staatliche Unterstützung der E-Mobilität bis Ende 2022 zu verlängern, worunter u.a. der Wegfall der 10-prozentigen Kaufsteuer und verschiedene Kaufprämien zählen. Entsprechend ist im laufenden Jahr wieder mit einer Belebung der E-Fahrzeugnachfrage zu rechnen.

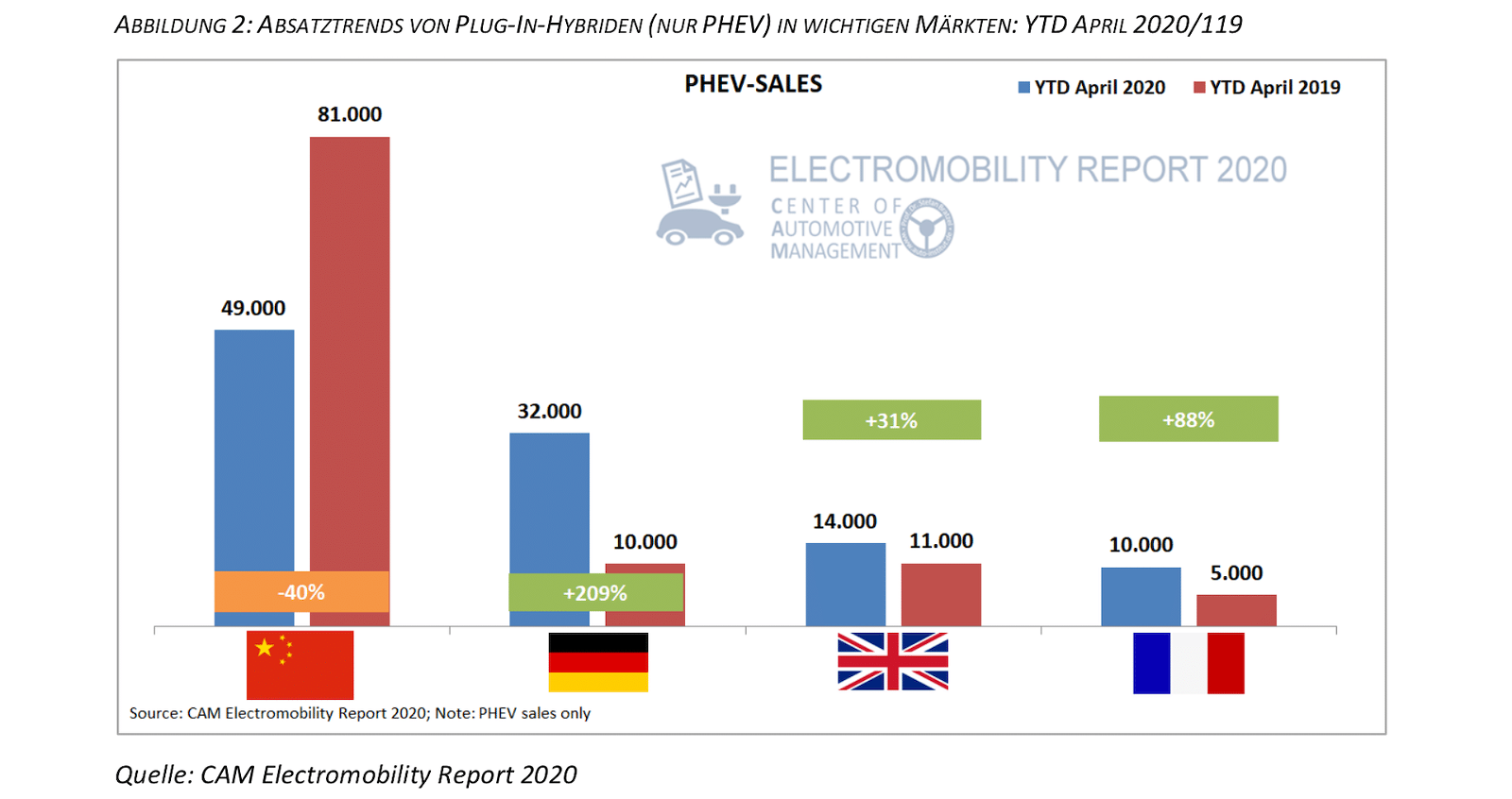

Demgegenüber steigt in wichtigen europäischen Ländern die Nachfrage nach Elektrofahrzeugen trotz Corona-Krise stark an. In Deutschland profitiert die Elektromobilität bereits von der Ende Februar angehobenen E-Auto-Förderung. Die Zahl der Elektrofahrzeuge (BEV/ PHEV) verdoppelt sich in den ersten vier Monaten 2020 im Vergleich zum Vorjahreszeitraum auf 63.000 Fahrzeuge.

Treiber der positiven Entwicklung der Elektromobilität sind in Deutschland aktuell die Plug-In-Hybride. Im Vergleich zum Vorjahreszeitraum wurden 209 Prozent mehr PHEV zugelassen (rund 32.000). Damit wurden erneut wieder mehr Plug-In Hybride als rein elektrische Fahrzeuge (BEV: rund 31.000) neu zugelassen. Der Marktanteil der PHEV liegt demnach aktuell bei 3,9 Prozent, während die BEV bei 3,7 Prozent liegen.

Die Beliebtheit der Plug-In-Hybride ist in Deutschland durch das erweiterte Angebot von Plug-In-Hybriden der einheimischen Hersteller wie beispielsweise dem BMW 330e, dem Audi A6 TFSI e oder dem Mercedes-Benz C 300 de zu erklären. Insgesamt herrscht damit auf dem deutschen Markt aktuell weltweit die größte Dynamik bezüglich der Entwicklung des E-Fahrzeugabsatzes (insgesamt +102 Prozent bei BEV/PHEV).

Frankreich schließt durch ein Absatzwachstum von 97 Prozent bei rein elektrischen Fahrzeugen (BEV) zu Deutschland auf. Insgesamt wurden in Frankreich bis April fast genauso viele BEV wie in Deutschland verkauft (27.000). Auch der Absatz der Plug-In Hybride legt um 88 Prozent zu. Gleiches gilt für Großbritannien, wo sich der Absatz von BEV in den ersten vier Monaten 2020 auf 20.000 verdreifacht und auch PHEV-Neuzulassungen um 31 Prozent im Vergleich zum Betrachtungszeitraum 2019 zulegen. Anders als in Deutschland gewinnen reine Elektrofahrzeuge gegenüber Plug-In-Hybriden mehr Marktanteile in Ländern wie Großbritannien und Frankreich.

Grundsätzlich kann sich die E-Fahrzeugnachfrage dem Corona-bedingten Nachfragerückgang in den wichtigen Ländern Europas entziehen. Im ersten Quartal 2020 steigen die Neuzulassungen von Elektroautos in Europa um 82 Prozent, während der Gesamtabsatz um 35 Prozent zurückgeht (EU+EFTA+UK). Der Marktanteil von reinen Elektroautos steigt auf 4,3 Prozent (2,0 Prozent), der von PHEV auf 3,25 (1,1 Prozent). Insgesamt haben sich im ersten Quartal 2020 damit die Neuzulassungen von Elektrofahrzeugen von 3,1 Prozent auf 7,5 Prozent im Vergleich zum Vorjahreszeitraum mehr als verdoppelt.

Die innovativsten Elektroauto-Hersteller

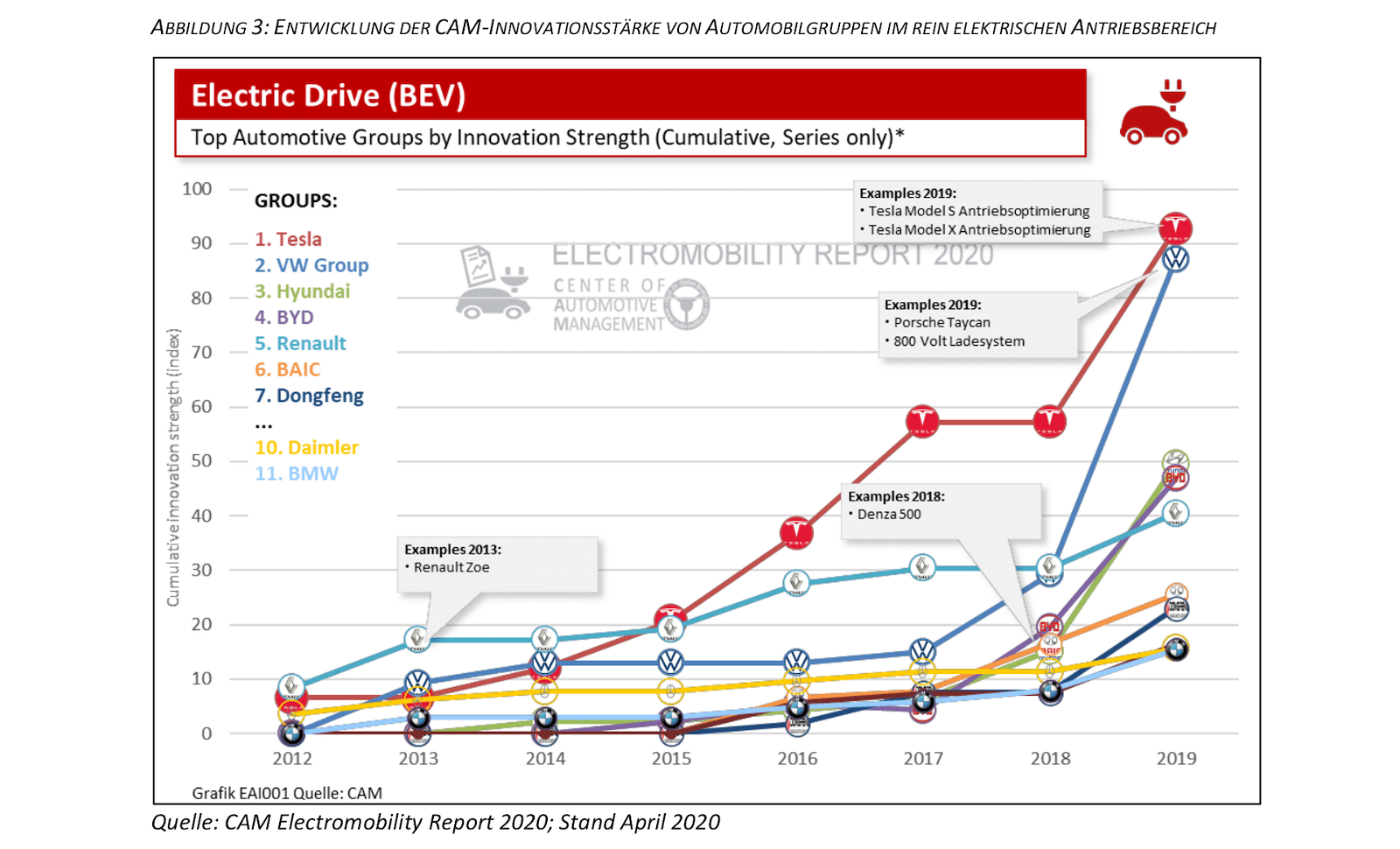

Zur Gewinnung von Marktanteilen spielt die Innovationsstärke im Technologiefeld Elektromobilität eine wichtige Rolle. Tesla ist sowohl der Marktführer als auch der Innovationsführer bei der reinen Elektromobilität: Das amerikanische Unternehmen konnte im Gesamtjahr 2019 sowie im ersten Quartal 2020 mit deutlichem Abstand am meisten E-Fahrzeuge absetzen und bleibt bei reinen Elektroautos (BEV) weiterhin bei der Innovationsstärke führend (im Untersuchungszeitraum 2012- 2019). Allerdings schließt der Volkswagen-Konzern im Bereich der E-Mobilität mit großen Schritten zu Tesla auf und springt auf Rang 2 (von Rang 4) vor dem auf Rang 3 vorrückenden Hyundai Konzern. Dagegen verschlechtern sich die chinesischen Hersteller BYD und BAIC leicht und rangieren jetzt auf Rang 4 bzw. Rang 6. Die aktuelle Auswertung der Innovationsstärke des CAM berücksichtigt 258 Serien-Innovationen der Elektromobilität von 30 Automobilherstellern der letzten acht Jahren.

Tesla erreicht vor allem aufgrund des Model S, das weiterhin die höchste Reichweite über alle Segmente hinweg aufweist und der besten Verbrauchseffizienz bei allen Modellen (bester Stromverbrauch im jeweiligen Segment von Model S, Model X und Model 3) eine Innovationsstärke von 92,7 Indexpunkten im Betrachtungszeitraum. Der Volkswagen Konzern, der das auf dem Modularen Elektrobaukasten basierende Modell ID.3 in den nächsten Monaten in Serie bringt, profitiert u.a. vom VW e-up!, das sparsamste Elektromodell seiner Klasse sowie vom innovativen 800 Volt-Ladesystem des Porsche Taycan, durch das mit einer Ladeleistung von bis zu 270 kW geladen werden kann.

Hyundai schiebt sich an den chinesischen Herstellern BYD und BAIC vorbei auf den dritten Platz. Hier sind der Kia e-Soul mit der höchsten Reichweite und dem niedrigsten Verbrauch im Segment, sowie der Hyundai Ioniq 2020 in der rein elektrischen Version (niedrigster Verbrauch im Segment) die Innovationsträger. Der Bereich der High-Performer wird von BYD und Renault komplettiert. Sowohl der Qin Pro EV als auch der Song MAX EV stechen bei BYD jeweils mit der zweithöchsten Reichweite im Segment hervor. Jedoch reichen die Modelle nicht aus um den zweiten Platz aus dem Vorjahr zu verteidigen. Renault kann vor allem durch das neue 52 kWh-Lithium-Ionen-Batteriepaket in der Zoe punkten. Die Reichweite steigt um 32 Prozent auf jetzt 390 km nach WLTP. Somit hat die Zoe die höchste Reichweite im Kleinwagensegment im Betrachtungszeitraum.

Das Mittelfeld wird von den chinesischen Herstellern BAIC und Dongfeng angeführt, die derzeit auf Rang 6 bzw. 7 kommen. Auf dem heimischen Markt bietet Dongfeng den ersten Elektro-Pickup in Großserie an. Der Rich 6 EV hat eine Reichweite von rund 400 km (NEFZ) und somit die höchste im Segment. BAIC bietet auf dem heimischen Markt bereits eine breite Elektro-Produktpalette im Kleinwagensegment und bei kleinen SUVs an. Daimler und BMW rangieren aktuell auf den Plätzen 10 und 11. Hier fehlt derzeit noch ein breiteres Angebot mit konkurrenzfähigen Reichweiten und Preispositionen in verschiedenen Segmenten, welches jedoch nach den Ankündigungen der Hersteller noch in diesem und im nächsten Jahr deutlich steigen soll. BMW kann im Jahr 2019 gerade durch den Mini Cooper S E mit dem zweitniedrigsten Stromverbrauch im Segment Plätze gut machen. Unter den Low Performern befinden sich große etablierte Konzerne wie die japanischen Hersteller Toyota und Honda aber auch Ford und Fiat-Chrysler. Bei diesen Herstellern sind bislang nur wenige oder gar keine reinen E-Fahrzeuge in der Produktpalette zu finden.

„Mit dem Markthochlauf der Elektromobilität wird eine Neuordnung der Automobilindustrie einhergehen, die das Gesicht der Branche nachhaltig verändert. Neue Wettbewerber im Hersteller- und Zuliefererbereich treten in die automobile Arena und können mit ihren Technologien und Innovationen die ehemaligen Platzhirsche verdrängen. Die Elektromobilität erfordert dabei neue Kompetenzen und Kooperationen, um diesen Wandel erfolgreich zu bewältigen. Es ist erkennbar, dass einige etablierte Akteure die Herausforderung bereits angenommen haben, während andere noch erheblichen Aufholbedarf haben. Im Zuge der Corona-Krise sollte eine weitere Fokussierung der F&E-Anstrengungen stattfinden, da kaum ein Hersteller mehr die Parallelität einer Vielzahl unterschiedlicher Antriebskonzepte langfristig stemmen kann.“ — Stefan Bratzel, Studienleiter CAM

Quelle: CAM — Pressemitteilung vom 12.05.2020