Die größte und wichtigste Industrie meines Landes, die deutsche Automobilindustrie, schrumpft. Sie schrumpft seit drei aufeinanderfolgenden Jahren und ein Viertes steht kurz bevor. Schlimmer noch, alle Informationen, die wir heute haben, zeigen uns, dass sich dieser Prozess beschleunigt.

Meine Aussage basiert auf harten Daten und Fakten und nicht auf einer Meinung. Während Menschen, welche die Nachrichten z.B. über die Verkäufe des ersten Halbjahres oder zweiten Quartals lesen, den Eindruck bekommen, dass es der deutschen Automobilindustrie gut geht, sie wächst und sich für die Zukunft mit Elektrofahrzeugen positioniert, müssen wir feststellen, dass wenn wir einen tiefen Blick in die Daten wagen, sie sich schon seit Jahren im Schrumpfungsmodus befindet. Ich schreibe dies mit Bedauern darüber, da meine Mission in den letzten Jahren, die deutsche Autoindustrie wachzurütteln, gescheitert ist.

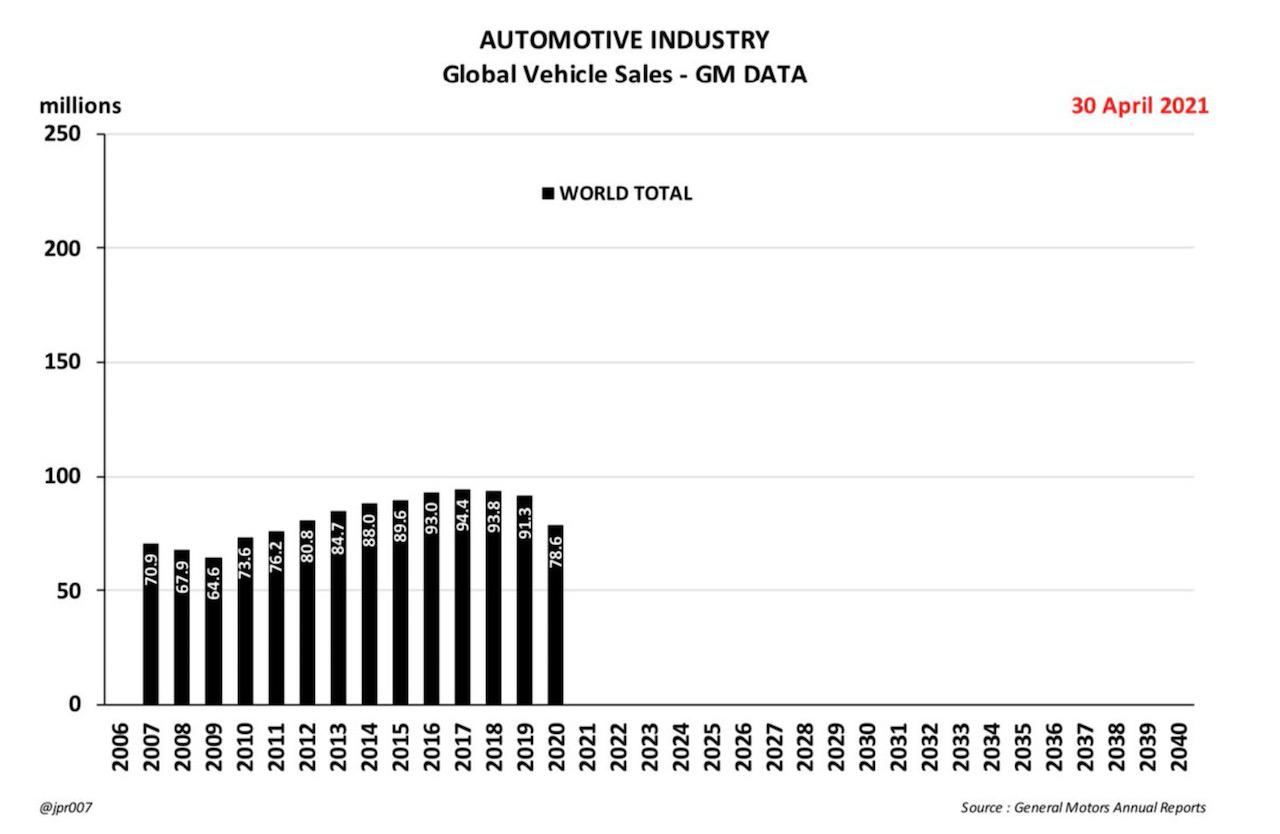

Der weltweite Absatz aller Autohersteller schrumpfte von 97 Millionen Fahrzeugen im Jahr 2017 auf 77 Millionen im Jahr 2020. 20 Millionen weniger verkaufte Fahrzeuge oder ein ganzer Toyota– und Volkswagen-Konzern zusammen genommen sind in nur 3 Jahren verschwunden. Die Autohersteller versuchen dies mit Produktionsstopps und geringer Nachfrage durch die COVID-Pandemie im Jahr 2020 und der Halbleiterknappheit im Jahr 2021 zu erklären. Aber die Wahrheit ist, dass die Nachfrage nach Verbrennern weltweit kontinuierlich sinkt. Die Marketing-, PR- und Kommunikationsabteilungen der etablierten Hersteller versuchen, einen globalen Negativtrend für die etablierten Autohersteller zu erklären, während die reinen Elektroauto-Hersteller im gleichen Zeitraum um 50 % bis weit über 100 % jährlich gewachsen sind.

Der wichtigste Markt für die deutschen Automobilhersteller ist China. Zwischen 35% – 44% des Gesamtabsatzes von Volkswagen, BMW und Daimler im ersten Quartal 2021 wurde dort erzielt. Ein ganzes Jahrzehnt lang wuchs dieser Absatzanteil ohne Unterbrechung Jahr für Jahr mit Verbrennern. Trotz Pandemie, Halbleiterknappheit oder Übergang zu batterieelektrischen Fahrzeugen liegt die Bedeutung für Umsatz und Gewinn der deutschen Automobilindustrie im chinesischen Markt und dessen kontinuierlichem Wachstum. Eine Bevölkerung von 1,3 Milliarden Einwohnern hat eine wachsende Mittelschicht entwickelt, die es sich leisten kann, eines der befreiendsten Statussymbole zu kaufen, das man besitzen kann – ein Auto. Im Jahr 2017 haben wir den Scheitelpunkt der weltweit immerzu wachsenden Autoverkäufe überschritten.

Die traditionell wichtigsten Märkte der deutschen Automobilkonzerne in Europa und Nordamerika sind weiterhin von Bedeutung, aber die Umsätze gehen zurück und werden vom Wachstum in China kompensiert. Unabhängig von guten oder schlechten Quartalen und Jahren in Nordamerika und Europa hängt die Zukunft davon ab, inwieweit es den deutschen Premiumherstellern gelingt, in China einen treuen Kundenstamm zu schaffen, wie in den letzten 100 Jahren in der westlichen Welt. Ein Kundenstamm der weiterhin ihre Markenfahrzeuge zu Premiumpreisen kauft. Heute bestätigen alle uns vorliegenden Daten, dass sie Schwierigkeiten haben, Kunden in der westlichen Welt zu halten und an Attraktivität und Wettbewerbsfähigkeit auf dem wichtigsten Fahrzeugmarkt der Welt in China verlieren, der gerade von Verbrennern auf reine Elektroautos umsteigt.

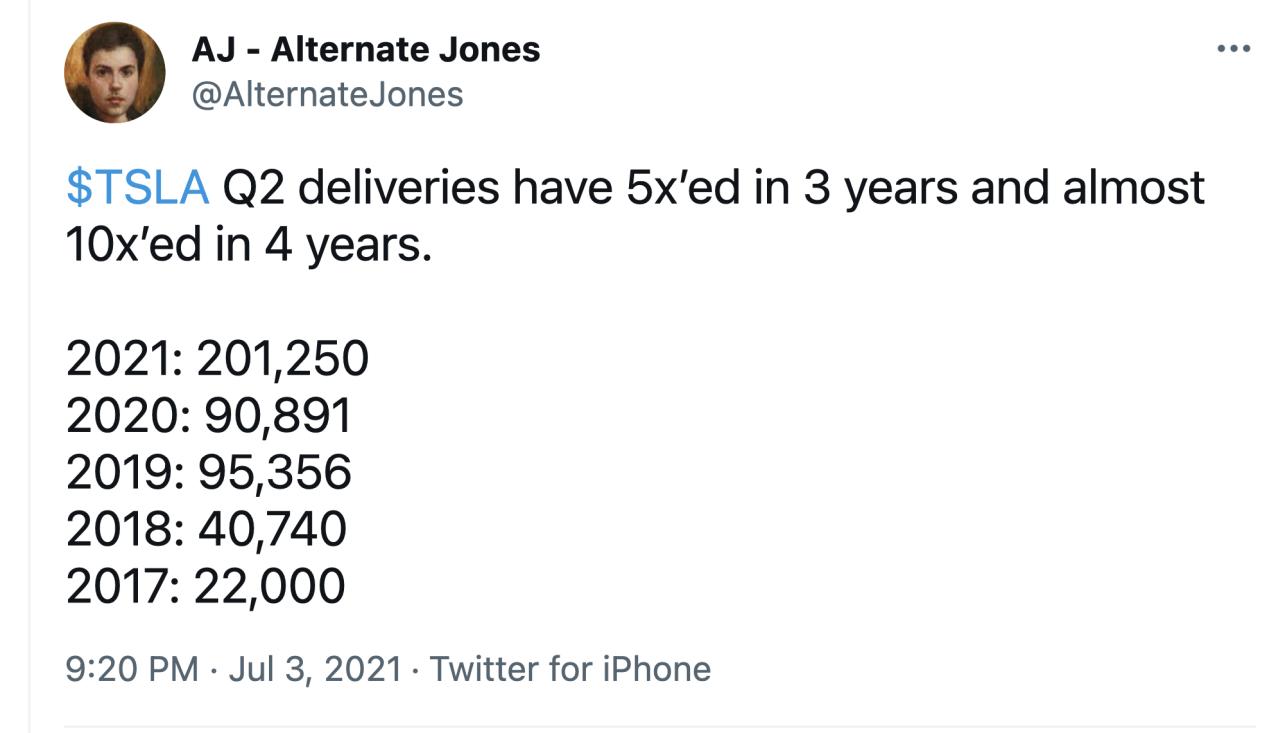

Das Ifo Institut hat errechnet: „In den ersten fünf Monaten des Jahres 2021 wurden in Deutschland nur 63 Prozent der Pkw produziert, die im gleichen Zeitraum 2018 hergestellt wurden“. Im Vergleich zu 2017 ist diese Zahl sogar noch schlechter. Während alle Marketingabteilungen der Automobilindustrie mit Freude ihre Verkaufszahlen mit den außergewöhnlich schwachen Verkäufen des Jahres 2020 vergleichen, wo die Pandemie die Produktion, den Verkauf und die Auslieferung fast unmöglich machte, ist die unangenehme und unleugbare Wahrheit, dass ein Rückgang von 37% in einer Zeit des Aufschwungs, eine deutliche Schwäche zeigt. Diese -37% Marktentwicklung passiert, während reine Elektroauto-Hersteller wie Tesla zwischen 2018 und 2021 um 400% oder im Durchschnitt 130% pro Jahr gewachsen sind. Ein Wachstum in den Hunderttausenden das sich schnell auf die Millionenmarke zubewegt.

China hat wie fast alle anderen Länder angekündigt, den Verkauf von Verbrennern mit der Zeit aufzugeben und sie unterstützen den Absatz von reinen Elektrofahrzeugen mit ihrer eigenen wachsenden Elektroautoindustrie, viel Geld und schlauer Politik. Es ist eine industriepolitische Strategie, um weltweit Einfluss zu gewinnen, indem sie ihre Fähigkeit stärken, batterieelektrische Fahrzeuge aus chinesischer Produktion zu entwerfen, herzustellen und in allen Märkten der Welt zu verkaufen. Die wettbewerbsfähigsten chinesischen Elektroautos sind in Europa und Nordamerika noch nicht verfügbar, was diese Kontinente vorerst noch zu einer Art ‚Schutzgebiet’ für eine alte Industrie wie die deutschen Automobilhersteller macht. Die Nichtverfügbarkeit von guten Elektroautos in Europa hilft den deutschen Automobilherstellern, ihre Marken zu verkaufen, sei es in Deutschland oder Europa. Aber China, Korea und die USA zeigen uns, wie es in Märkten aussieht, in denen andere wettbewerbsfähige Elektroautos verfügbar sind.

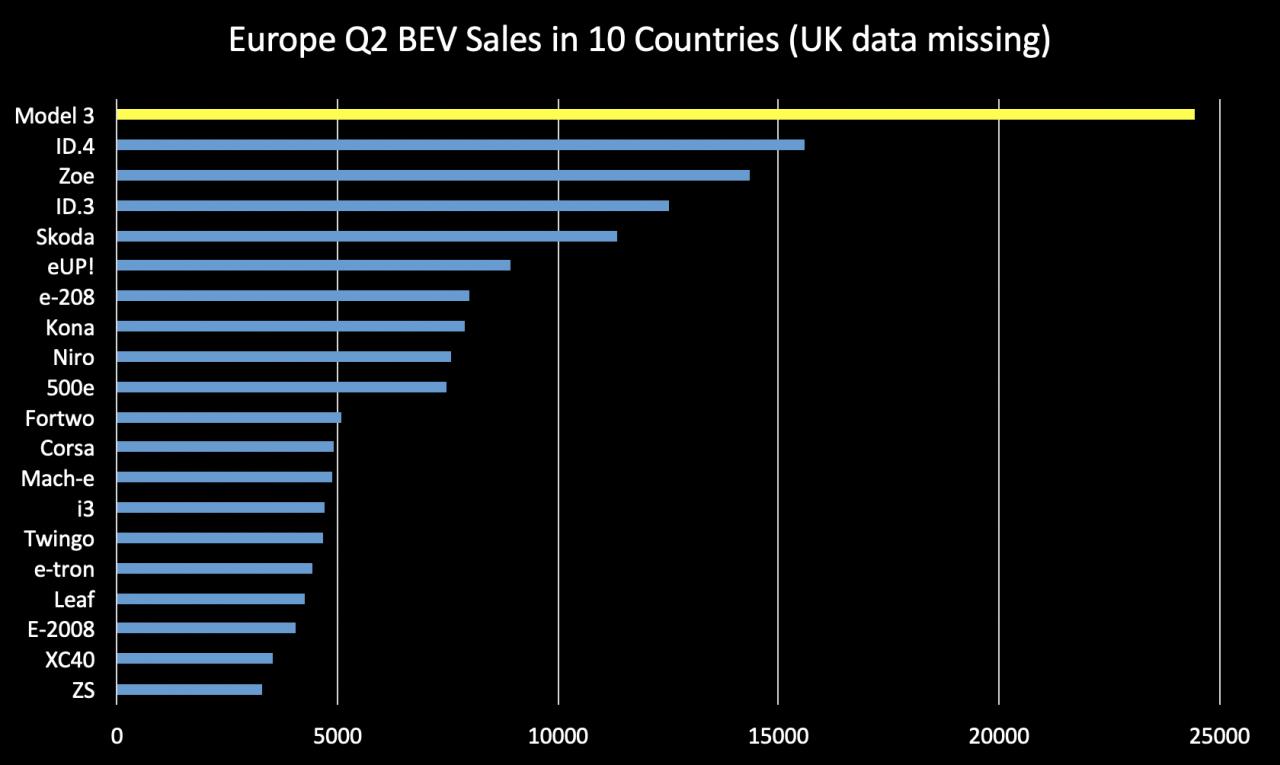

Mit dem Einzug der ersten asiatischen Elektroautos in Europa und Nordamerika ändert sich die friedliche Zeit für Verbrenner und deren Industrie. Das aus China importierte Model 3 ist in Europa das meistverkaufte Elektroauto im ersten und zweiten Quartal. Erste chinesische Elektroautos wie der MG ZS EV erobern Spitzenplätze in europäischen Märkten wie z.B. Schweden. VW hatte zuvor in diesen kleinen Märkten wie Schweden mit starken ID.4-Verkäufen einen Spitzenplatz errungen, verlor aber im Juni gegen den chinesischen MG ZS EV, der das stark beworbene VW-Modell auf den 5. Platz hinter dem Model 3 schob. All diese Entwicklungen finden statt, während das Model Y, das sich weltweit sogar besser verkauft als das Model 3 und in Europa erst im August 2021 mit der Auslieferung beginnt. Das Model Y ist das meistverkaufte Elektroauto der Welt und wird in Europa einen deutlichen Marktanteil einnehmen. In den USA, dem Heimatmarkt von Tesla, ist der schwache Absatz des VW ID.4 von 5.756 Einheiten in den ersten 6 Monaten 2021 im Vergleich ein kleiner Nischenplayer zum Tesla Model Y oder Model 3.

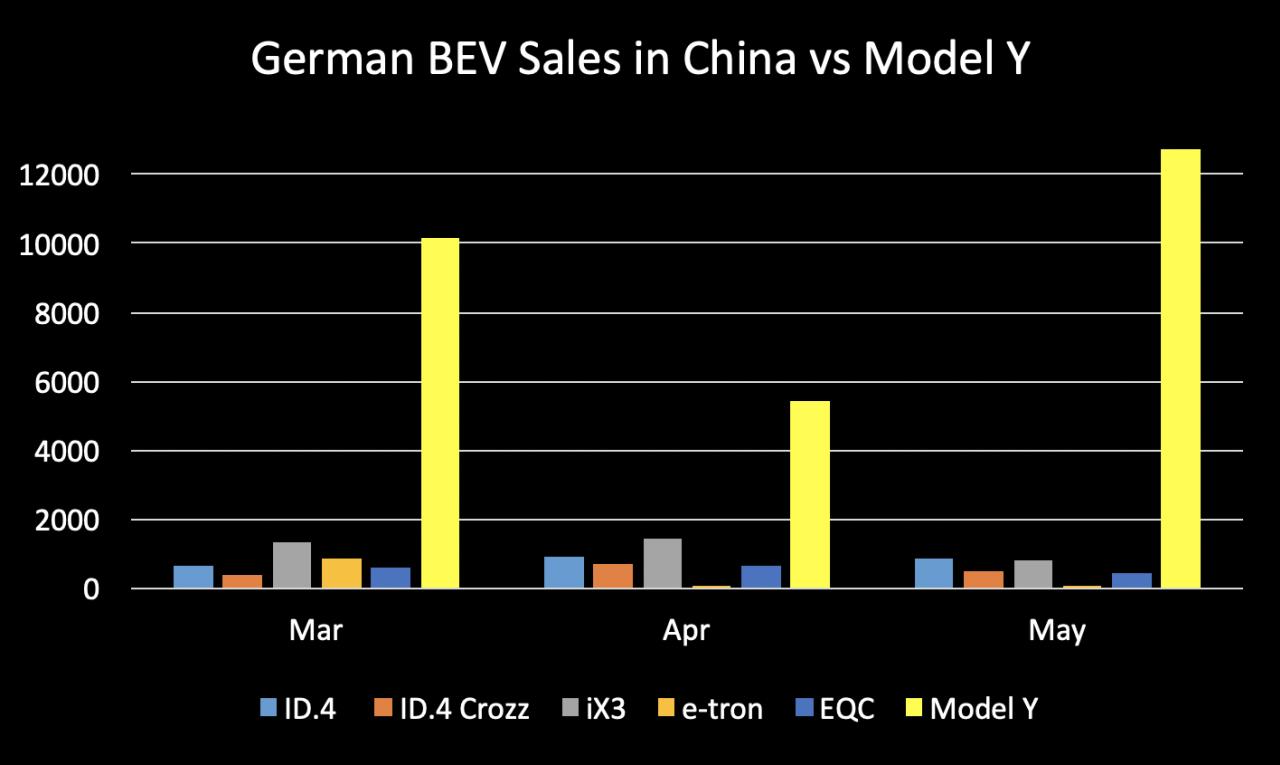

Im Mai verkaufte Audi in ganz China nur 50 e-tron, Volkswagen verkaufte 847 ID.4 und 504 ID.CROZZ, aber Tesla schaffte es, 12.748 Model Y zu verkaufen. Der Volkswagen Konzern verkaufte in seinem wichtigsten Markt, China, 40% des Gesamtumsatzes aber nur einen Bruchteil ihrer Elektroautos. Ihr Anteil an Verbrenner-Fahrzeugen wird unweigerlich weiter schrumpfen. Im Juni deuten die neuesten Zahlen auf einen Absatz von 2.900 ID.X und ID.CROZZ zusammen hin, was eine Verbesserung gegenüber Mai auf einem niedrigen Niveau ist. Aber die Modelle schaffen es laut Medienquellen nicht einmal in die Top 40 in China im Juni. Das große chinesische Autoportal Autohome.com zählt nur 2.014 Verkäufe des ID.4 im Juni und die Differenz zu 2.900 Fahrzeugen stellt alle an VW-Händler ausgelieferten Fahrzeuge dar. Ein Manager in der Pekinger VW Niederlassung kommentierte dies mit den Worten, es habe „einen Schock im Hause ausgelöst“.

Schrumpfende Umsätze in China können weder in Nordamerika noch in Europa kompensiert werden, da auch die Verbrenner-Verkäufe rückläufig sind und man derzeit damit kämpft, bestehende Kunden der alten Technologie nicht an US-amerikanische und chinesische Elektroauto-Hersteller zu verlieren. Den Kunden wird zunehmend bewusst, dass ein Elektroauto weniger Gesamtkosten verursacht.

„Wenn chinesische Kunden gefragt werden, warum sie keinen VW ID.4 kaufen, ist die Antwort oft, dass sie das Design zwar schätzen, aber die Technologie und Digitalisierung hinter ähnlichen chinesischen Autos zurückbleibt.“

Chinesische Verbraucher sind technikbegeistert und derzeit haben deutsche Autohersteller offensichtlich nicht die Software, Leistungsparameter und Technologie chinesischer Elektroautos oder eines Tesla. Die von VW genutzte MEB-Elektroauto Plattform ist für den Einsatz bis 2026 ausgelegt, sie wird in den kommenden Jahren sicherlich auch einige kleine Verbesserungen aufweisen. Aber wird das ausreichen um 4-5 Jahre Innovation der Konkurrenz zu überbrücken, bis die ersten Fahrzeuge von der neuen Trinity-Plattform ausgeliefert werden? Mit Sicherheit nicht.

5 Jahre ohne signifikante Verbesserungen könnten den Ruf und den Verkäufen von VW in China und anderswo nachhaltig schaden. Das Gleiche gilt für die preisgünstigen Elektroauto-Modelle von Audi, Skoda oder Seat, die auch auf der MEB produziert werden. Daimler und BMW haben ein noch schwächeres Elektroauto-Angebot und werden nicht in der Lage sein, gegen eine agile und aggressive Start-up-Szene mit niedrigen Kosten und Preisen sowie der zunehmend starken Angebote von NIO, BYD oder XPeng zu bestehen. In China gibt es sehr viele gute Marken und Modelle, die im Westen noch nicht bekannt sind, die aber bereits einen sichtbaren Marktanteil und einen positiven Markenwert erobert haben. Die westliche Arroganz gegenüber chinesischer Qualität wurde in den Neunzigern geprägt und benötigt dringend eine sachliche und objektive Neubewertung.

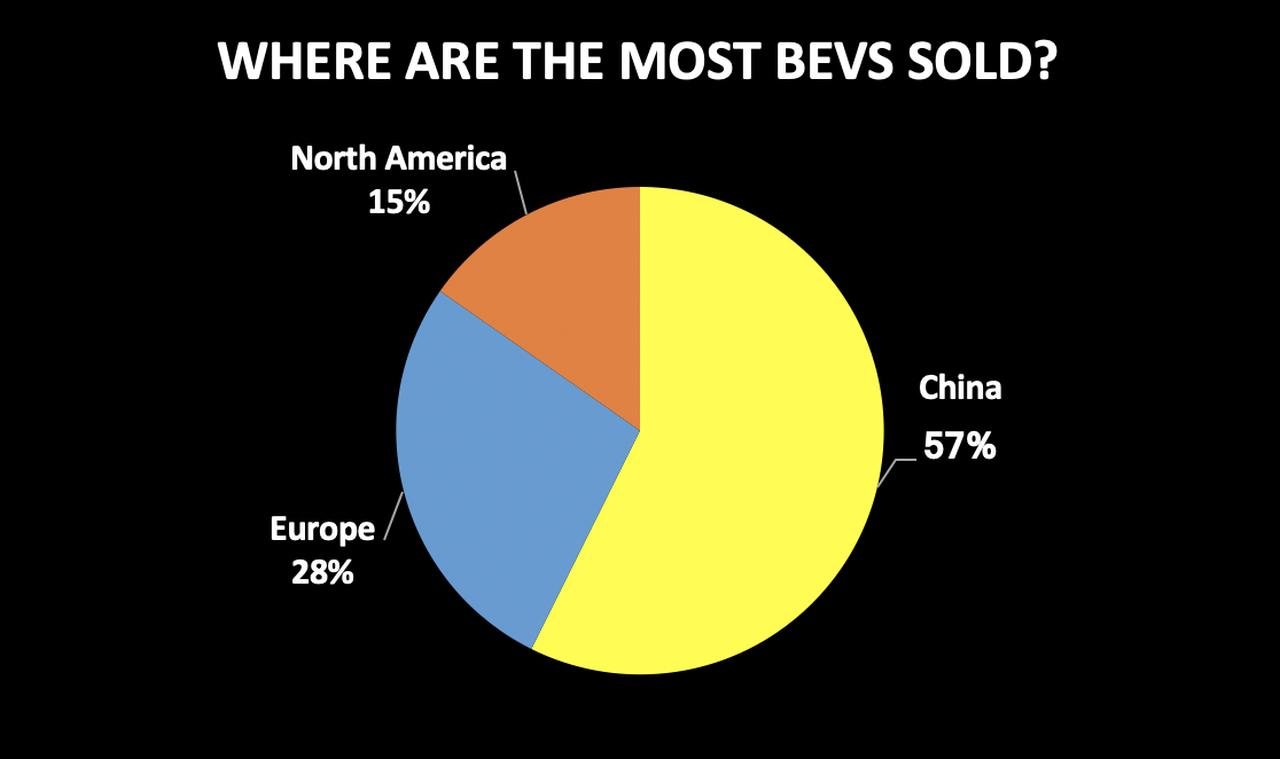

Die China Passenger Car Association hat errechnet, dass 57% des weltweiten Elektroauto-Marktanteils in China liegt und für die nächsten Jahre wird ein Wachstum von 40% gegenüber dem Vorjahr prognostiziert. Für Tesla erwarten sie im Jahr 2021 einen globalen Marktanteil von 24%, das ein jährliches Wachstum des Elektroautomarktanteils seit 3 Jahren trotz verschärften Angebotes bedeutet. Jedes Unternehmen, das mit seinen Elektroautos in China nicht erfolgreich ist, wird entweder schrumpfen oder ein Nischenplayer in seinem Segment bleiben.

Während deutsche Autohersteller mit Verbrennern in China einen guten Ruf haben, ist ihr Elektroauto-Ruf stark unter Beschuss. Ein gutes Beispiel dafür ist die fehlerhafte und langsame Software des ID.4 und ID.3 mit Over-the-Air -Updates, die seit knapp 12 Monaten verschoben werden und nur wenige Bereiche der Funktionalitäten tatsächlich auch aktualisieren. Da der ID.4 auf der MEB-Plattform basiert und die Software-Probleme teilweise auf die Steuersysteme und die IT-Architektur des Fahrzeugs zurückzuführen sind, gibt es keine schnelle Lösung für dieses Problem es sei denn, es wird ein komplett neues Auto auf einer neuen Plattform entwickelt.

Sogar VW beginnt nun zu erkennen, dass die nächsten großen Verbesserungen nicht zu erwarten sind, bevor die Trinity-Plattform in 5 Jahren verfügbar ist. VW-F&E-Chef Ulbrich sagte kürzlich: „Der MEB ist im Moment noch zu konventionell“. Traditionell braucht VW sieben Jahre, um ein neues Modell zu entwickeln und auf den Markt zu bringen, und fünf Jahre sind schon eine deutliche Verbesserung, jedoch für die Konkurrenz viel zu langsam. Zu den Fahrzeugen, die auf dem MEB aufbauen, gehören alle IDs mit dem zukünftigen ID.5 und ID.6, die speziell für den chinesischen Markt entwickelt wurden, sowie der ŠKODA ENYAQ iV und der Audi Q4-e-tron, um nur einige zu nennen.

In den nächsten 5 Jahren werden alle mittel- und niedrigpreisigen Elektroautos des VW-Konzerns von der MEB-Plattform kommen und die zuvor beschriebenen technischen- und Reputationsprobleme und dadurch bedingt einen starken Gegenwind beim Absatz haben. Der strategische Plan des VW Vorstands scheint nicht aufzugehen.

Während sich VW beim MEB auf Skalierbarkeit und niedrige Kosten konzentriert hat, sind sie bei der Technologie und den Leistungsparametern deutlich im Rückstand. Die Kunden erkennen das und wenden sich Marken wie Tesla zu, die in der Lage sind, eine ganz anderes Fahrerlebnis zu liefern, einschließlich eines sehr großen und funktionierenden Schnellladenetzes und sich kontinuierlich über Software-updates verbessernde Fahrzeuge. Autos, die das glaubhafte Versprechen beinhalten, eines Tages ganz autonom zu fahren.

In den USA sieht die Situation für die etablierten Autohersteller auch nicht viel besser aus, da Tesla und sogar US-Unternehmen wie Rivian oder potenzielle zukünftige Akteure wie Lucid versprechen, den deutschen Premiumfahrzeugen Marktanteile wegzunehmen. Es scheint, als hätten VW, Daimler oder BMW nur wenig zu bieten, um zu konkurrieren. Der Ruf ist nicht nur durch den Diesel Skandal nachhaltig beschädigt worden, das neuere Problem ist, dass deutsche Elektroautos nicht auf dem neuesten Stand der Technik sind. Der ID.4 wurde in Nordamerika nicht gut aufgenommen und das Fehlen von funktionierenden Langstrecken-Ladenetzen zusammen mit effizienten Elektroautos macht die deutschen Autohersteller zu einem Nischenplayer im Elektroauto-Markt, während die Verbrenner-Verkäufe rückläufig sind. Deutsche Hersteller haben zunehmend ein Glaubwürdigkeits-Problem.

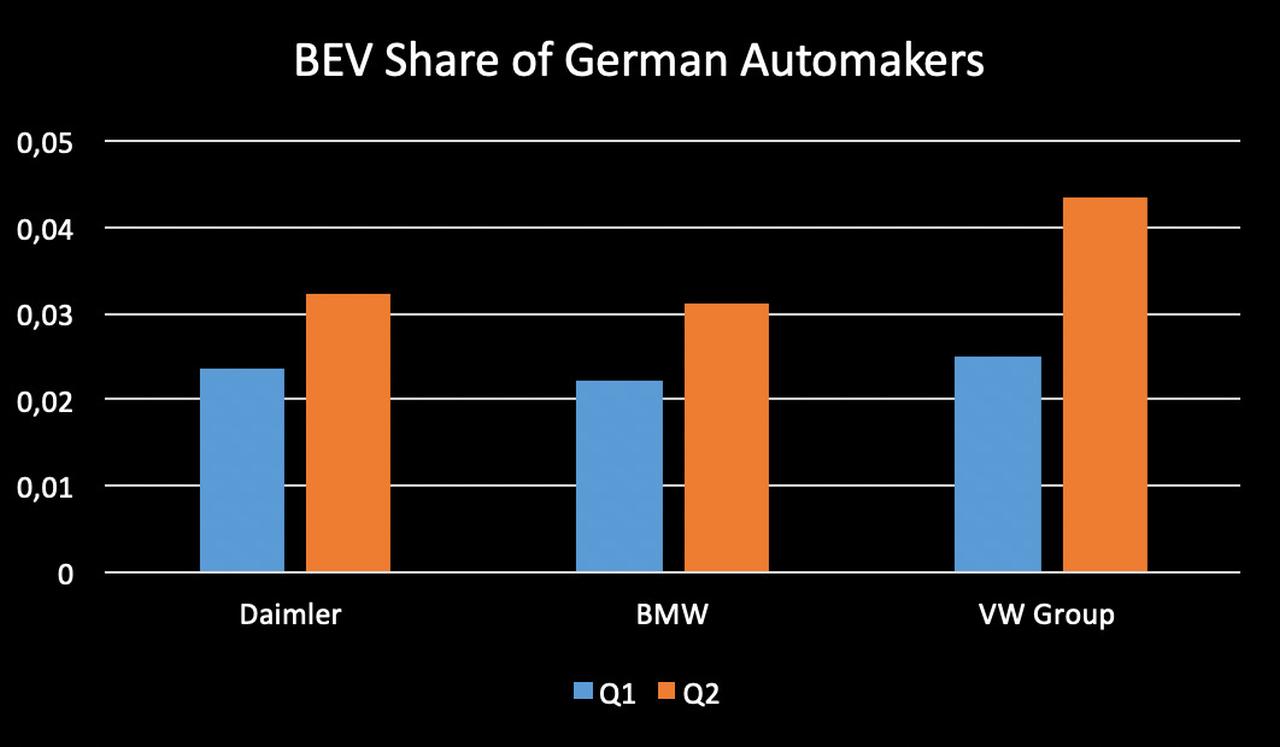

Der Porsche Taycan ist ein Beispiel für ein gutes deutsches Elektroauto, wird aber bei seinem Preisniveau nur wohlhabende Kunden bedienen und ein Nischenprodukt bleiben, das den 911- und Cayman-Modellen Umsatz abnimmt, nicht aber anderen Elektroauto-Herstellern. Im zweiten Quartal lagen die Taycan-Verkäufe in der Nähe der 911-Auslieferungen, was zeigt, wie überlegen Elektroautos sein können. Mit 12,9 % Anteil reiner Elektroautos ist Porsche ein Beispiel für den gesamten VW-Konzern, der (Porsche eingeschlossen) im zweiten Quartal bei 4,4 % liegt. Mit einem soliden Wachstum, aber ohne Porsche, der seine eigene Elektroauto-Strategie verfolgt, lag die Marke VW im zweiten Quartal nur noch bei 3,4%. Ein mageres Wachstum unter 1% und damit in einer ähnlichen Größenordnung wie Daimler und BMW.

Selbst in ihrem Heimatmarkt Europa und Deutschland können die hiesigen Autohersteller nicht jeden Verbrenner-Kunden als Elektroauto-Kunden gewinnen und ein Kunde, der zu Tesla wechselt kommt nicht wieder. Der Aufstieg der Elektrofahrzeuge hat die Markentreue in einem nicht mehr erkennbaren Ausmaß verändert, was zu schrumpfenden Verkäufen über alle Fahrzeugtypen hinweg geführt hat. Daimler hat gerade angekündigt, im Jahr 2021 bei den Fahrzeugverkäufen gegenüber dem schwachen COVID-Jahr 2020 stagnieren zu wollen.

Tesla hat mit dem Model 3, dem meistverkauften Elektroauto im Jahr 2021 wieder einmal den Spitzenplatz in Europa eingenommen. Das in China hergestellte Model Y wird in wenigen Wochen mit der Auslieferung in Europa beginnen und mit der lokalen europäischen Produktion in der Gigafactory Berlin wird Ende des Jahres ein neues Kundensegment seine Verbrenner für immer verlassen.

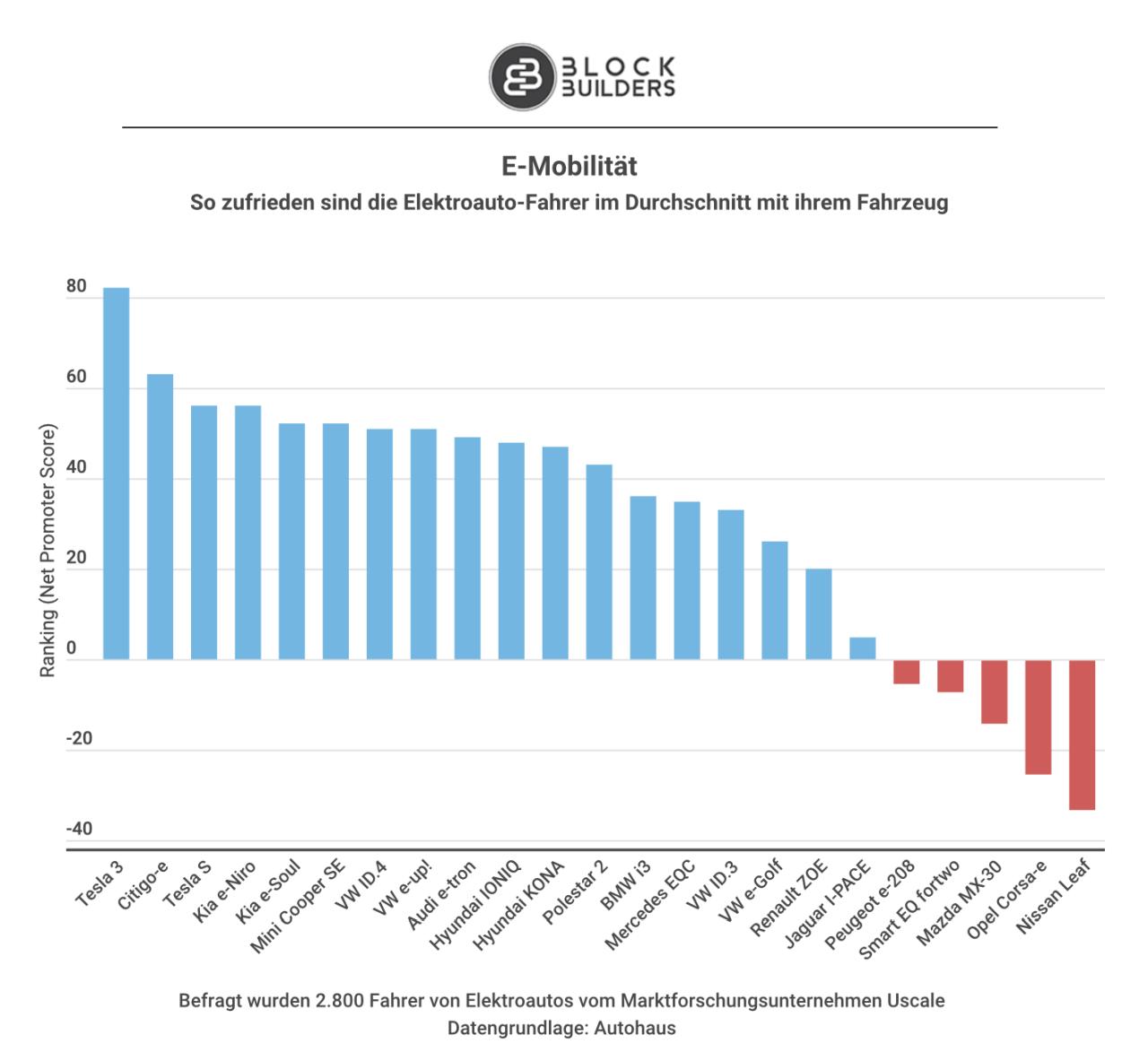

Kundenzufriedenheitsumfragen haben mehrfach bestätigt, dass Verbraucher, die einmal einen Tesla gekauft haben, nicht mehr zu deutschen Herstellern zurückkehren. Die Loyalität, auf die sich deutsche Premium-Automobilhersteller verlassen haben und die ihnen vertraut ist, wendet sich nun gegen sie. Eine aktuelle und repräsentative deutsche Net-Promoter-Score Umfrage, bei der 2.800 Elektroauto-Fahrer befragt wurden, beweist, dass die Deutschen das Model 3 weit mehr lieben als ihre deutschen Marken. Als einziges Elektrofahrzeug oberhalb 80% mit einem einsamen Spitzenwert steht das Model 3. Mit 800 Supercharger-Stationen, die allein im zweiten Quartal hinzugekommen sind, und mit mittlerweile 1.000 Supercharger-Stationen allein in Deutschland kommt diese Zufriedenheit auch aus dem Schnellladenetz. Zwar sollen dieses Ende des Jahres auch für andere Elektroautos geöffnet werden, aber selbst dann können deutsche Elektroautos mit wenigen Ausnahmen trotzdem nicht so schnell am Supercharger laden wie die Fahrzeuge von Tesla.

Die starken Quartals-Ergebnisse des VW-Konzerns sind nur stark, wenn man sie mit dem schwachen COVID-Jahr 2020 vergleicht, aber schon im Vergleich zu 2019 mit -7,2% zeigt sich das VW schrumpft. 2019 ist ein Jahr das wesentlich realistischer als Basis zum Vergleich ist als 2020. Während viele Verbraucher im Jahr 2020 aufgrund der Pandemie weder ein Fahrzeug bestellen noch geliefert bekommen konnten, kamen sie im Jahr 2021 mit großem Nachholbedarf zurück, denn schließlich sind ca. 50% aller Autoverkäufe Ersatzinvestitionen die zwingend notwendig sind.

In China verlor VW 12% des Absatzes im 2. Quartal und 21% im Juni, was ein verheerendes Ergebnis ist. Die starken Profite der deutschen Automobilhersteller im Jahr 2021 sind vor allem das Ergebnis eines deutlichen Personalabbaus, der im Jahr 2020 begann und durch staatliche Subventionen für Kurzarbeit, die bei Schicht- und Werksschließungen aufgrund von Halbleiterknappheit und COVID den Konzernen sehr dabei halfen die Dividenden, Manager Boni und Aktienpreise hochzuhalten. Es ist keine organisch starke Gewinn- oder Umsatzsituation, die wir bei den deutschen Automobilherstellern aktuell erleben, sondern eine künstliche und kurzfristige.

Ein weiteres Indiz für das Dilemma und die schwierige Situation ist der Gebrauchtwagenmarkt. Ein gebrauchter Tesla, ist sehr schwer zu finden und ist fast so teuer wie ein Neuwagen, manchmal sogar teurer, während die Menge an gebrauchten deutschen Elektroautos unnatürlich hoch ist und deren Preise niedrig sind. Die Verbraucher sind viel schlauer als viele Automobilmarketing- und PR-Experten glauben und verstehen sehr gut, wo sie den größten Wert für ihr Geld bekommen. Alles ändert sich, wenn die Verbraucher eine Wahl haben, und jede Woche gibt es mehr Auswahlmöglichkeiten für sie. Der ID.4 wird jetzt als Neuwagen für Firmen in Deutschland mit einer monatlichen Firmenwagenrate von 99€ und einer Privatbesitzerrate von 130€ angeboten, was den geringen Wert der Fahrzeuge bestätigt, den die Verbraucher diesem beimessen.

Es spielt keine Rolle, ob sie hochwertige Verbrenner- und Hybrid-Fahrzeuge herstellen und entwickeln, die sie in der Vergangenheit gut verkauft haben, wenn ihr Markt in den sie verkaufen kontinuierlich schrumpft. Hybride steigen im Absatz, aber der Gesamtabsatz der Hersteller schwindet kontinuierlich. Unabhängig davon, wie gut ihre Autos sind, wenn der Markt, in den sie verkaufen, jedes Jahr ein bisschen mehr schwindet, wird ihr Unternehmen diesem bald folgen.

Das einzige Geschäft, das noch zählt, ist das Elektroauto-Geschäft, und wenn Sie kein Fahrzeug haben, das genug Nutzen und Vorteile für den Konsumenten bietet, wird es sich nicht gut verkaufen. Die deutschen Autohersteller haben Schwierigkeiten, ihre Elektroautos an den Mann und die Frau zu bringen, während reine Elektroauto-Unternehmen eindrucksvoll wachsen und sich bald einer Million Fahrzeuge pro Jahr nähern. Die deutschen Autohersteller brauchen Modelle, die sich zu Hunderttausenden pro Jahr verkaufen, um ihre Produktion zu skalieren und die Kosten pro Einheit zu senken, aber sie haben bisher kein einziges dieser Modelle im Angebot. Mit dem mangelnden Angebot und Erfolg schwindet die Glaubwürdigkeit und Loyalität zu der deutschen Marke.

In Anbetracht der riesigen Menge an Unternehmensbesitz in Form von veralteten Maschinen und Fabriken, die im Zeitalter der Elektromobilität keinen oder einen negativen Wert haben stellt sich die Frage, was mit den deutschen Automobilherstellern passieren wird. Während sie bei den Verbrennern schneller schrumpfen als sie bei den Elektroautos wachsen, haben durchweg alle damit begonnen, ihre Belegschaft zu reduzieren, um profitabel zu bleiben. Verluste führen zu verkürzten Dividenden, sinkenden Aktienkursen und damit reduzierten Chancen die Schulden und Verpflichtungen am Kapitalmarkt zu refinanzieren. Daimler bietet bis zu 400.000 Euro Abfindungen für Mitarbeiter, die das Unternehmen verlassen, und der Vorstandsvorsitzende Källenius hat öffentlich angekündigt, dass Daimler sein LKW-Geschäft ausgliedern und als gesamtes Unternehmen schrumpfen wird. VW macht sein Programm, das ältere Mitarbeiter zum Verlassen des Unternehmens ermutigt, attraktiver, indem es die Altersgrenze auf 59 Jahre senkte und plant, bald auch vergleichbare Pakete für 57-Jährige anzubieten.

Kurzarbeit und geschlossene Fabriken und Schichten werden derzeit jede Woche aufs Neue angekündigt. Die deutsche Regierung zahlt großzügige Unterstützungen für Kurzarbeit und die hohe Elektroauto- und Hybrid-Umweltprämie wurde bis 2025 verlängert, um der Industrie aus dem finanziellen Schlamassel zu helfen, indem sie sich befindet. VW hat die Marke Bugatti abgesetzt, es wird gemunkelt, dass sie ihr Electrify America-Ladenetzwerk auch verkaufen werden und ein Börsengang von Porsche wird regelmäßig wieder aufs Neue diskutiert. Alle sind ständig auf der Suche nach Bargeld und der Cashflow des zweiten Quartals der VW-Gruppe ist mit 10 Mrd. € kleiner als der von Tesla, einem Unternehmen, das 10 % des VW-Umsatzes und einen Bruchteil der Anlagen und Mitarbeiter hat.

Während viele behaupten, dass insbesondere der VW-Konzern der größte Elektroauto-Anbieter in Europa und gut positioniert ist, lohnt es sich einen Blick auf den Elektroauto-Anteil pro Gesamtfahrzeugabsatz zu werfen. Mit der Zeit müssen alle etablierten Autohersteller, die so groß bleiben wollen, wie sie heute sind vollständig also zu 100% Elektroautos absetzen. Da Hybride die Umwelt verschmutzen und in vielen Städten und Ländern sowie Verbrenner als Neufahrzeug nicht mehr zugelassen werden, können sie nicht als Elektrofahrzeug angesehen werden. Im Jahr 2020 hatte der VW-Konzern einen reinen Elektroauto-Anteil von 2,48% und im ersten Quartal waren es wieder nur 2,49%. Einschließlich Porsche wuchs der Konzern im zweiten Quartal zwar auf 4,4% aber ohne den Sportwagenhersteller nur 3,4%. Um ihre Unternehmensgröße zu halten, müsste VW also 96% aller von ihnen hergestellten Fahrzeuge mit Elektroautos ersetzen aber das vierteljährliche Elektroauto Wachstum der wichtigen Kernmarke VW mit dem ID.3 und ID.4 neben anderen betrug nur 0,8%.

Die MEB Elektroauto-Plattform des VW-Konzerns hat in diesem Jahr eine weltweite Produktionskapazität von 900.000 Fahrzeugen, aber in den ersten 6 Monaten des Jahres 2021 wurde nur etwa 91.000 oder 10% der Kapazität genutzt. 75% dieser 91.000 wurden in Europa abgesetzt. Mit 44% aller VW-Fahrzeuge, die in China verkauft werden, aber -12% im 2. Quartal 2021 und nur 1% der VW-Elektroautos, die in China verkauft werden, schrumpft der Konzern und ist in einer schweren Krise. Der Plan, im Jahr 2021, 80 – 100.000 IDs in China zu verkaufen, wird mit 18.000 ausgelieferten Fahrzeugen in den ersten 6 Monaten, deutlich verfehlt. VWs Rendite in China ist seit langem erstmals unter 10% gefallen.

Der VW Vorstandsvorsitzende Herbert Diess sagte bei der Strategiepräsentation im Juli 2021: „Bis 2025 sollten wir eine gute Chance haben Tesla zu überholen.“ Die Zulassungsdaten beweisen, dass der VW-Konzern nicht aufholt, sondern zurückfällt. Daimler und BMW stehen bei 3,2% und 3,1% Elektroautoanteil und 97% der bestehenden Verbrenner- und Hybrid-Verkäufe in 4-9 Jahren in Elektroauto-Verkäufe umzuwandeln, erscheint unrealistisch. Daimler steigerte den Elektroauto-Absatz von 2020 bis zum zweiten Quartal um 1,3% auf 3,2%, während die Märkte im Durchschnitt einen Anteil von 10% haben. Alle Hersteller müssen diese Zahl 5 Jahre lang um mindestens 100% gegenüber dem Vorjahr steigern, um die angekündigten Ziele zu erreichen. Aber im Moment liegt ihr jährliches Wachstum bei bis 2%, weit unter dem, was nötig ist, um ihren aktuellen Markt zu halten. Und selbst wenn sie das könnten, ist zu beachten das die deutschen Hersteller aktuell mit Elektroautos nur sehr wenig bis gar keinen Gewinn, sondern eher Verluste machen.

Die Frage ist nun, was passiert, wenn sie sich nicht schnell genug anpassen und ändern können? Während der Finanzkrise definierten Banken eine Abspaltung ihrer schlechten Geschäfte und Verträge, weithin ‚Bad Bank’ genannt, mit allen Schulden und Verbindlichkeiten, um einen Neuanfang zu ermöglichen. Einige Automobilunternehmen könnten sich entscheiden, dasselbe zu tun. Während sie schrumpfen, steigt die Last der Verbindlichkeiten und obwohl die deutsche Regierung alles tun wird, um die 800.000 direkten Arbeitsplätze und 2 Millionen indirekten am Leben zu erhalten, könnte eine ‚Bad Automotive Bank’ dabei helfen, den Schmerz zu lindern und die Tür für einen neuen Zugang zur Finanzierung ihres Geschäfts durch die Kapitalmärkte zu öffnen.

Viele glauben, dass der Bankrott für viele deutsche Automobilunternehmen unmittelbar bevorsteht, aber wir können einen zunehmenden Geldfluss von der EU insbesondere durch Unternehmensanleihen und der deutschen Regierung beobachten, der sie künstlich am Leben hält. Selbstständig, aus dem eigenen Geschäft, können sie sich schon lange nicht mehr finanzieren, aber sie sind systemkritisch und werden deshalb nicht fallen gelassen.

Der VW-Konzern könnte beginnen, mehr Vermögenswerte zu verkaufen und sogar Porsche mit einem Börsengang zu Geld zu machen, während BMW und Daimler in naher Zukunft Marken sein könnten, die nicht mehr von deutschen Investoren und Managern geführt werden.

Die deutschen Automarken haben immer noch einen Wert, aber durch die Unternehmensentscheidungen des letzten Jahrzehntes und des aktuellen Jahres sinkt dieser Wert leider jeden Tag etwas mehr.

Dieser Artikel ist im Juli 2021 auf der US Webseite www.fullycharged.show erschienen und wurde in der heutigen deutschen Version mit aktuellen Zahlen, Inhalten und Informationen angepasst.

Wird geladen...