Viele Automobilhersteller und -zulieferer in Europa, Japan und den USA starten in ihren Kernmärkten die groß angelegte Einführung von Batterie-Elektroautos. China war jedoch einen Schritt voraus. Hier hat sich bereits ein schnell wachsender E-Auto-Markt und ein schnell wachsendes Ökosystem herausgebildet. Um die großen Herausforderungen und Chancen des chinesischen E-Auto-Marktes zu verstehen, hat die Unternehmensberatung McKinsey zehn in China produzierte Elektroautos anhand des McKinsey-Index für Elektrofahrzeuge analysiert. Dabei wurden sowohl Elektroautos von etablierten Herstellern als auch aufstrebenden Start-ups untersucht.

Der Vergleich bestand aus einer detaillierten technischen Analyse sowie einer Kostenschätzung bis auf die Ebene der einzelnen Komponenten. McKinsey hat die Ergebnisse in einem ausführlichen Bericht zusammengefasst: „How to drive winning battery-electric-vehicle design: Lessons from benchmarking ten Chinese models“ (PDF, englisch).

China – der weltweit größte Automarkt – bewegt sich schnell in Richtung Elektromobilität

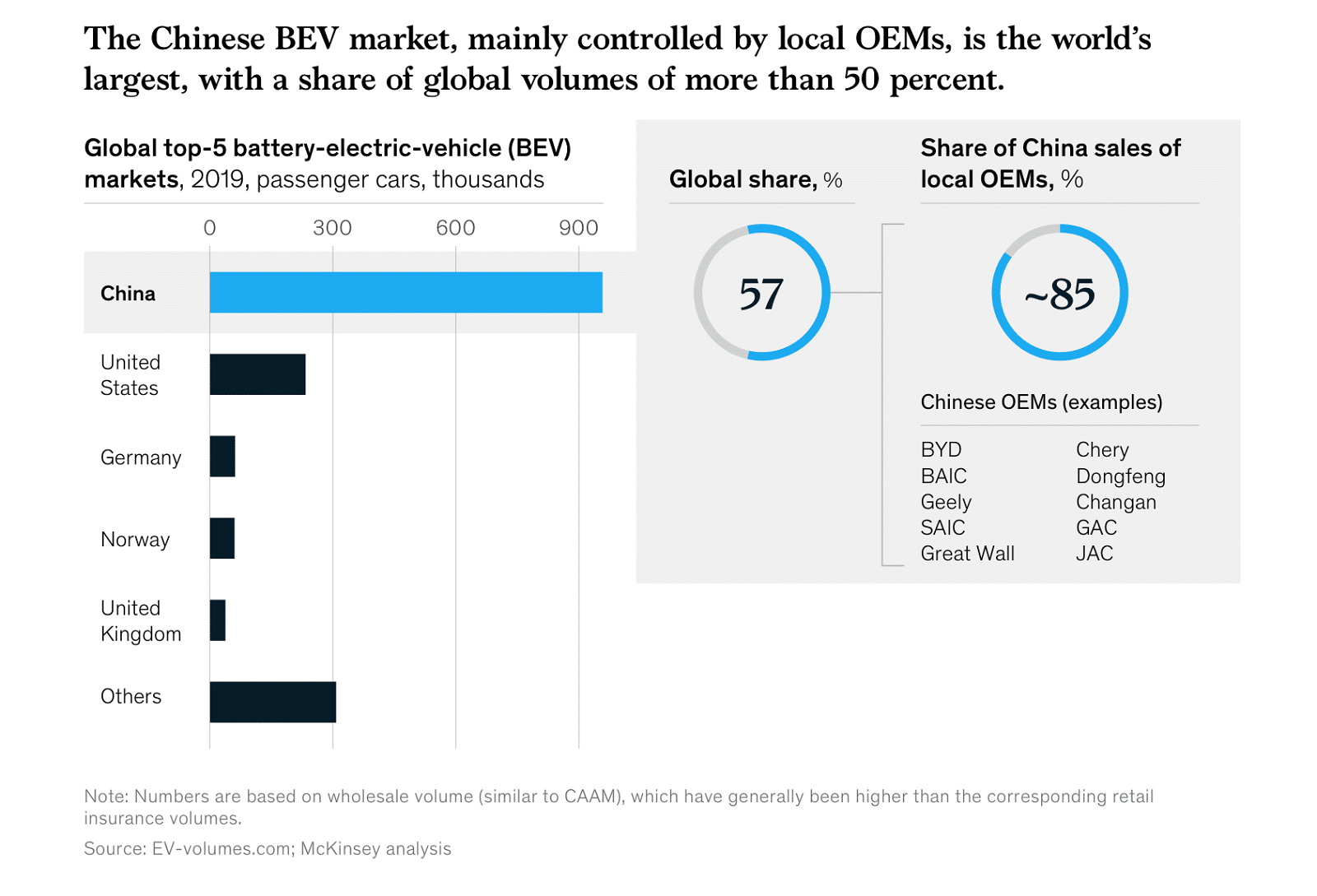

Der chinesische Automobilmarkt ist der weltweit größte Automobilmarkt und macht gut ein Drittel (rund 40 Milliarden US-Dollar) der weltweite Gesamtumsätze aller Autohersteller aus. Der Markt verlagert sich schon seit Jahren mehr und mehr in Richtung Elektromobilität. Von 2014 bis 2019 stieg der Absatz von Elektroautos in China um 80 Prozent pro Jahr. Mit mehr als 900.000 Einheiten im Jahr 2019 wurden 57 Prozent der weltweit verkauften Elektroautos in China verkauft. Damit ist China der weltweit größte E-Auto-Markt. Ein Blick auf die Marktanteile zeigt, dass chinesische Hersteller ihren Heimatmarkt fast vollständig dominieren. Internationale Hersteller erzielten 2019 einen Marktanteil von lediglich 15 Prozent.

Die Aussichten für den Markt sind weiterhin vielversprechend: Der Anteil der Neuzulassungen von E-Autos in China wird voraussichtlich von 3,9 Prozent im Jahr 2019 auf 14 bis 20 Prozent im Jahr 2025 steigen – was einem Verkaufsvolumen von rund 3,8 bis 5 Millionen Fahrzeugen entspricht. Zum Vergleich: Im Jahr 2019 wurden in Deutschland insgesamt über alle Antriebsarten hinweg 3,6 Millionen Pkw neu zugelassen.

Angesichts der Corona-Krise mit schweren Auswirkungen auf den globalen Automarkt beschloss die chinesische Zentralregierung im März 2020, die Kaufsubventionen um zwei weitere Jahre zu verlängern, um den Elektroauto-Absatz anzukurbeln. Die Autoren der Studie gehen daher davon aus, dass der chinesische E-Auto-Markt nach der Stagnation im Jahr 2020 – verglichen mit dem zweistelligen Wachstum vor COVID-19 – im Jahr 2021 sowohl absolut als auch relativ wieder anziehen wird.

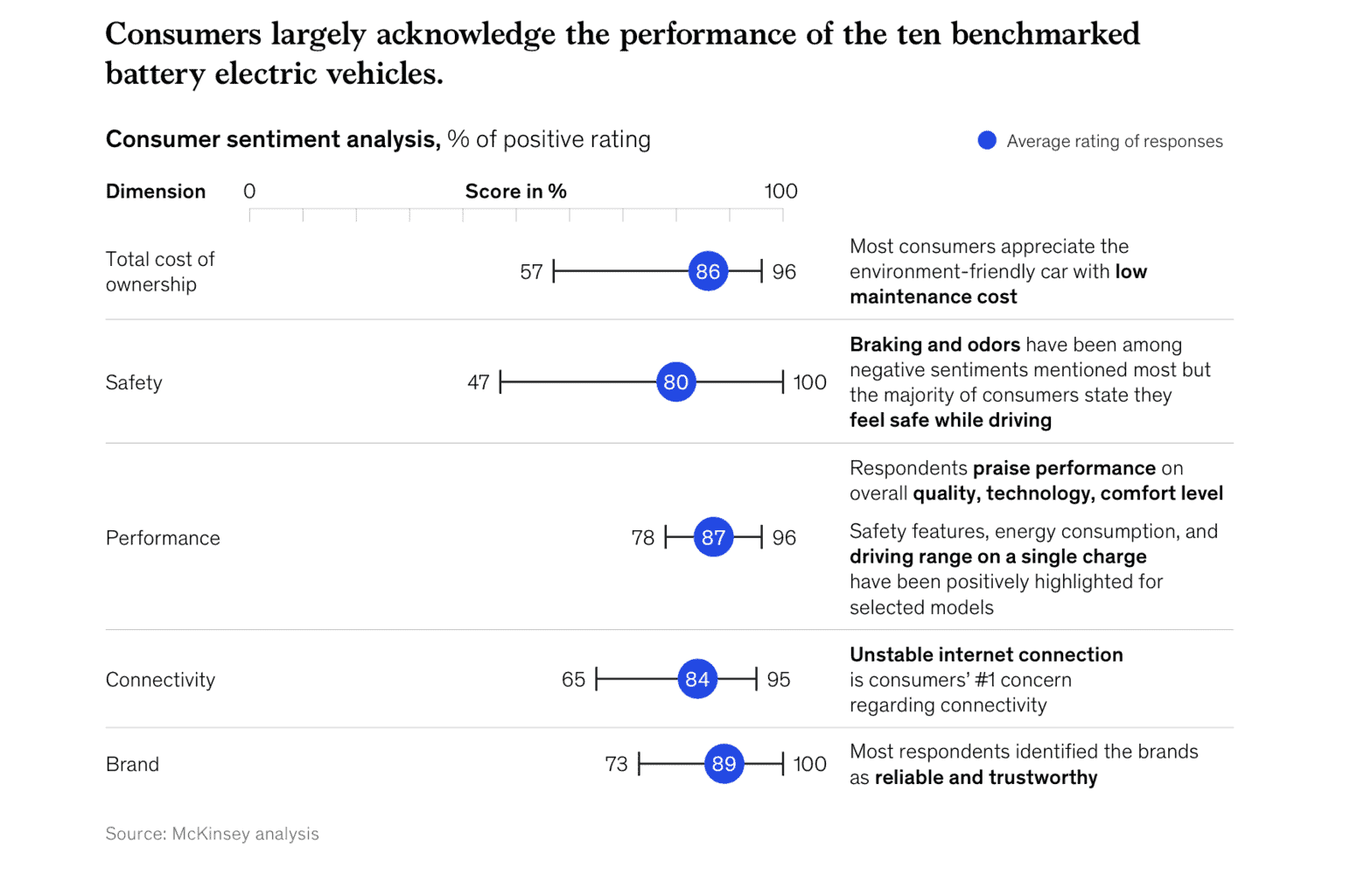

Die Untersuchung zeigt, dass Wahrnehmung von chinesischen Elektroautos in Bezug auf Sicherheit, Leistung, Konnektivität und Marken außergewöhnlich gut ist. Verbraucher sind sich der finanziellen und ökologischen Vorteile bewusst, und das Fahrerlebnis gilt als einer der größten Vorteile von E-Autos. Die Analyse der Kundenstimmung der zehn Benchmark-Fahrzeuge weist über alle Hersteller hinweg eine hohe durchschnittliche Zufriedenheitsrate von 85 Prozent auf.

Chinesische E-Auto-Hersteller stehen kurz vor der Rentabilität

Mehrere E-Auto-Hersteller in China haben das Potenzial, rentabel zu sein, da ihre Produktkostenstrukturen von mehreren einzigartigen Merkmalen des chinesischen Marktes profitieren. Die Wiederverwendung bestehender Verbrenner-Plattformen etwa verkürzt die Zeit für Forschung und Entwicklung bis zur Markteinführung, Standardkomponenten und ein hohes Maß an Modularisierung halten die Investitionsausgaben niedrig. Diese Konstruktionsprinzipien mit ihren positiven Auswirkungen werden von einem Ökosystem lokaler Lieferanten mit langjähriger Erfahrung in den Bereichen Elektronik und Batterien unterstützt.

Die Bottom-up-Schätzung der Material- und Produktionskosten von McKinsey, basierend auf mehr als 250.000 Datenpunkten, zeigt, dass neun von zehn Fahrzeugen einen moderaten bis soliden Deckungsbeitrag von bis zu 50 Prozent erzielen können. Die Autoren der Studie schätzen jedoch, dass auch mit einem niedrigeren Anteil eine positive operative Marge möglich ist, etwa wenn Sicherheiten aus Vertriebs-, allgemeinen und Verwaltungskosten, Forschung und Entwicklung und Investitionen mit eingerechnet werden. Insbesondere neue Marktteilnehmer müssen sich allerdings zunächst mit strukturellen Herausforderungen und einem geringen Gesamtfahrzeugvolumen auseinandersetzen.

Erhebliche Vielfalt an Design und Technologie

Lokale Autohersteller haben eine starke Position auf dem chinesischen E-Auto-Markt gezeigt, aber ein genauerer Blick auf die Technologie zeigt, dass es erhebliche Unterschiede zwischen den Herstellern gibt, etwa dem E-Antriebsstrang mit dem Batterielayout, dem Wärmemanagement sowie der Integration von Antriebsstrangmodulen.

Auch die Designs der elektronischen Steuereinheit unterscheiden sich deutlich, in den Autos der zehn Untersuchten Hersteller sind sechs bis 19 dezentrale Steuergeräte verbaut. Es wäre aber auch möglich, alle Funktionen in einer einzigen Steuereinheit zu vereinen, wie es etwa Tesla macht. Dies kann die Effizienz und Wirtschaftlichkeit steigern, erfordert jedoch erhebliche F & E-Investitionen und ein hohes Maß an Kompetenz in der Softwareentwicklung.

Bei den Modellvarianten gibt es ebenfalls deutliche Unterschiede: Chinesische Hersteller bieten zusätzlich zum Basismodell meist zwei bis vier Ausstattungspakete an. Dies reduziert die Komplexität und die Kosten im Vergleich zu dem größeren Portfolio an Optionen, das westliche Hersteller anbieten. Sieben der zehn Benchmark-Modelle weisen daher eine Preisspanne von weniger als 50 Prozent zwischen den Basismodellen und den voll ausgestatteten Top-Modellen auf. Für fünf von zehn Modellen gibt es Batterie- oder Motor-Upgrades, unabhängig vom Ausstattungspaket an, und drei bieten preiswerte Designoptionen wie Farbe und Räder. Infolgedessen besteht ein ungenutztes Umsatzpotenzial bei Preisstrategien oder anderweitiges Einnahmenpotenzial abseits der Hardware, wie etwa drahtlose Software-Updates. Die Autoren der Studie raten globalen Automobilherstellern daher, die Erkenntnisse als Signal zur Vereinfachung ihrer Portfolios oder als Differenzierungspunkt zu nutzen, insbesondere wenn sie über einen Eintritt in den chinesischen Markt nachdenken.

Wie man erfolgreich auf dem Markt mitspielt

Für jeden der Trends, den die Autoren auf dem chinesischen E-Auto-Markt identifiziert haben, gibt es eine damit verbundene strategische Maßnahme oder Chance.

Entwicklungszyklen beschleunigen sich. Um die Rentabilität zu steigern und einen Wettbewerbsvorteil zu erzielen, beschleunigen die Autohersteller die Entwicklungszyklen ihrer Elektroautos. Bei aktuellen Modellen (und hauptsächlich Modellen der ersten Generation) haben die Hersteller die Markteinführungszeit verkürzt, indem sie vorhandene Verbrenner-Plattformen wiederverwendet oder modifiziert und sich auf Standardkomponenten verlassen haben. Es wird jedoch erwartet, dass sich die Markteinführungszeit für die nächste Generation von Elektroautos dank dedizierter E-Auto-Plattformen angesichts der Kosten- und Designvorteile bei höheren Stückzahlen noch weiter verkürzen wird.

Die Marktzusammensetzung wird sich wahrscheinlich ändern. Mittlerweile gibt es in China rund 80 E-Auto-Marken, die sich im Besitz von gut 50 Unternehmen befinden. Davon sind zwölf Start-ups mit einem Marktanteil von rund 7 Prozent im Jahr 2019. Drei Start-ups werden jedoch – insbesondere wenn sie noch nicht mit der Produktion begonnen haben – feststellen, dass die Marktbedingungen für sie zunehmend ungünstiger werden, so die Autoren. Insbesondere hohe Fixkosten bei geringen Mengen belasten diese Unternehmen, sodass jedes Start-up verschwinden dürfte, das nicht schnell skalieren kann. Im Gegensatz dazu wird von internationalen Herstellern erwartet, dass sie zusätzliche Marktanteile gewinnen, schon allein weil sie den Anteil an Elektroautos erhöhen müssen, um staatliche Vorschriften wie Dual-Credit-Richtlinien einzuhalten, welche eine verbindliche Quote an verkauften Elektroautos oder Plug-in-Hybriden vorsieht.

Die E-Antriebsstrang-Technologie wird standardisiert. Die beobachteten technologischen Unterschiede bei Batterien, Leistungselektronik und Antrieben werden voraussichtlich abnehmen, vermutet McKinsey. Der Markt werde sich nur auf wenige standardisierte Konstruktionen konzentrieren, wie dies bei schon bei Antriebsstrangkonstruktionen von Verbrennern der Fall war. Dies ist eine bedeutende Chance für Zulieferer, die integrierte Plattformlösungen für den Antriebsstrang liefern können, insbesondere wenn sie durch Synergien und Skaleneffekte über eine wettbewerbsfähige Investitionsbasis verfügen.

Elektroauto-Plattformen setzen sich durch. Der Benchmark zeigt, dass chinesische Hersteller durch die Verwendung gemeinsamer oder modifizierter Verbrenner-Plattformen eine kurze Markteinführungszeit realisiert haben. Höhere Elektroauto-Volumina rechtfertigen jedoch die Entwicklung dedizierter E-Auto-Plattformen, um Design- und Kostenvorteile zu erzielen. Darüber hinaus wird erwartet, dass E-Autos zunehmend auf dedizierten Produktionslinien anstatt, wie derzeit oft üblich, flexiblen, mit Verbrennern gemeinsam genutzten Produktionslinien hergestellt werden.

Nicht-chinesische Hersteller müssen ihre Alleinstellungsmerkmale wie ein aufregendes Markenimage, überlegenes Engineering-Know-how und hochmoderne Produktionsanlagen nutzen, um sich von ihren chinesischen Wettbewerbern abzuheben, raten die Autoren. Gleichzeitig müssen sie ihre Portfolios vereinfachen, um zwar weniger, aber zielgerichtete und lokal angepasste Optionen anzubieten, die durch zusätzliche Einnahmequellen wie Software und andere Technologien unterstützt werden. Im Gegensatz dazu sollten chinesische Hersteller ihre Rentabilität weiter steigern, indem sie sich auf Kosteneinsparungen konzentrieren und gleichzeitig ihre Einnahmen durch differenziertere Angebote steigern. Ausgefeilte Preisstrategien und neue Einnahmequellen werden immer wichtiger werden.

Quelle: McKinsey — How to drive winning battery-electric-vehicle design: Lessons from benchmarking ten Chinese models